![]()

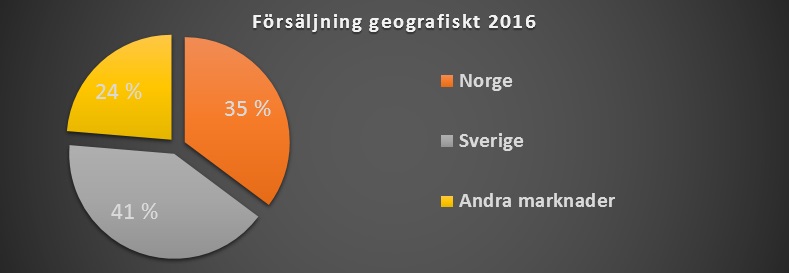

Marknad Norge

Market Cap 709 MNOK

Aktiepris 15,70 NOK

EV/3EBIT 11 (3-års avg. EBIT justerat med nedskr. av goodwill)

EV/EBIT 7 (2016 EBIT justerat med nedskr. av goodwill)

P/S 0,6

Fair value 20-28 NOK

| FINANCIAL POSITION | Current | 3-year avg |

| Interest coverage | 27,57 | 15,66 |

| Quick ratio | 0,90 | 0,76 |

| Working capital ratio | 1,24 | 1,10 |

| Liquid assets/revenue | 5,98 % | 3,42 % |

| LT Debt/equity | 11,88 % | 17,33 % |

| Equity ratio | 48,63 % | 44,32 % |

| PROFITABILITY (justerat för nedskrivning av goodwill) | Current | 3-year avg |

| Growth% | -2,3% | 18,0% |

| Gross margin% | 48,9% | 48,2% |

| EBIT margin% | 9,1% | 5,8% |

| EBITDA margin% | 14,1% | 11,1% |

| OE margin% | 10 % | 3 % |

| Net margin% | 6,6% | 4,5% |

| ROA% | 11,3% | 7,2% |

| ROE% | 23,2% | 16,0% |

| ROIC% | 21,7% | 13,8% |

Ett stort tack till Simon (@8thwound på Twitter) som grävt fram detta bolag. Den som ännu inte följer Simon: gör det.

Bolaget

StrongPoint hjälper huvudsakligen företagskunder (inom dagligvaruhandel) med kontanthantering och optimering av övrig butiksverksamhet t.ex. genom digitala prisetiketter och andra lösningar som ökar behagligheten för konsumenten och konstnadseffektiviteten för kundföretagen. Bolaget tillverkar också produktetiketter.

Affärsidé

Affärsidén är att hjälpa företag med kontanthantering och erbjuda en rad andra innovativa produkter som förbättrar shoppingerfarenheten och sparar på kostnaderna för kundföretagen.

Produkterna

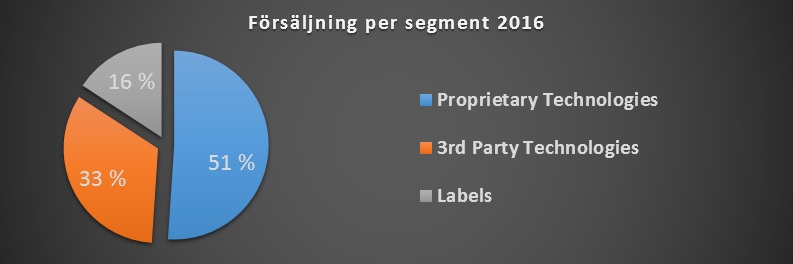

Försäljningen är indelad i tre segment:

Proprietary Technologies (51%)

| 2016 | 2015 | |

| Försäljning (MNOK) | 372,3 | 303,3 |

| Service | 207,3 | 178,2 |

| Intäkter totalt | 579,6 | 481,5 |

| EBITDA | 80,5 | 46,6 |

| EBITDA-margin | 13,90 % | 9,70 % |

Kärnverksamheten går bra i bolaget och produktportföljen i detta segment säljer. Försäljningen och marginalerna ökar, lägg dessutom märke till att en stor del av försäljningen är serviceintäkter, vilket jag tolkar som en bra sak för hållbar intjäning.

Till proprietary technologies hör en rad olika produkter för kontanthantering och säkerhet. Det finns två underkategorier för proprietary delen: Retail och Cash Security.

Retail

Cash management

Click & collect (ny produkt, Axfood beställt 7 st)

Select & collect

Self-checkout

Cash Security

Cash-In-Transit (för transport av kontanter)

ATM Security (produkter för bolagets ATM-lösningar)

Retail Cash (likadana produkter som tidigare Cash Management)

StrongPoint erbjuder många olika produkter och lyckas med att få produkterna att gå hand-i-hand med varandra. När man fått insålt en produkt kan man tänka sig att det är lätt att sälja in en annan produkt i ett senare tillfälle.

3rd Party Technologies (33%)

| 2016 | 2015 | |

| Försäljning (MNOK) | 276,6 | 390,4 |

| Service | 100 | 114,1 |

| Intäkter totalt | 376,5 | 504,5 |

| EBITDA | 30,9 | 39,4 |

| EBITDA-margin | 8,20 % | 7,80 % |

3rd Party Technologies består av återförsäljning för olika IT-lösningar. Hit hör några produkter men den populäraste är Pricers digitala prisetiketter.

Till detta segment hör också övervakningskameror.

Intäkterna minskade rejält i 2016 eftersom man ingått ett större ramavtal med Brunnpris i december 2015 om större etikettleveranser. En del levererades men de flesta butikuppstarterna blev uppskjutna till 2017, det betyder att intäkterna kommer redovisas först under detta år (2017).

Labels (16%)

| 2016 | 2015 | |

| Försäljning (MNOK) | 179 | 185,5 |

| Service | 0 | 0 |

| Intäkter totalt | 179 | 185,5 |

| EBITDA | 18,2 | 22,7 |

| EBITDA-margin | 10,20 % | 12,20 % |

Labels hade i början av 2016 två stycken produktionsanläggningar som under Q4 blev flyttade till en helt ny lokal i Malmö i samband med en nyinvestering. Under Q4 blev StrongPoint Labels de första i Norden att köpa HP Indigo 8000, en ny etikettmaskin som förväntas dra ner på framtida kostnader.

Labels står för en liten del av försäljningen men det ser ut som att man försöker satsa även i detta segment.

Marknaden

Kontanter är fortfarande en stor del av medlen man betalar med i Europa och även på andra sidor världen. Spontant ser det ut som att StrongPoing har en enorm marknad att erövra, men man bord inte glömma bort att det finns konkurrenter. Trots konkurrens visar StrongPoint goda vinstmarginaler.

I slutet av 2016 förvärvde man PYD Seguridad S.L. i Spanien, ett bolag som man haft samarbete med tidigare. Efter en snabb koll ser det ut som att förvärvet var relativt billigt sett till tillväxten. Bolaget förväntas omsätta 3 500 000€ i 2017 och visa en vinst på 200 000€. Syftet med det spanska förvärvet är att bygga upp företaget likadant där som man gjort i norden.

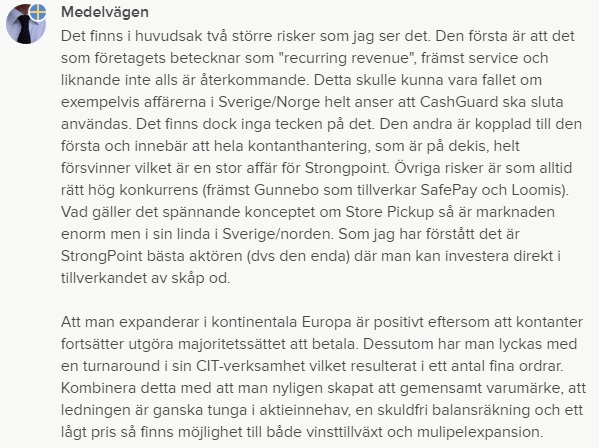

Risker

Medelvägen (Simon) skrev en bra kommentar om möjliga risker i bolaget:

Finansiellt

Vinstutveckling har varit svajigt de senaste 10 åren men fria kassaflöden har varit positiva 10/10 år. Detta beror på att man stundvis haft nedskrivningar av goodwill. Förvärvsmål har visat sämre resultat än man förväntat, därav lägre förväntningar på framtida intjäning -> nedskrivning. Jag har justerat EBIT och NET EARNINGS med nedskrivningen eftersom jag inte ser det som återkommande eller allt för betydande för mina förväntningar på framtida fria kassaflöden.

FCF följer omsättningen vilket alltid är tillfredställande. Om man ser på hur sista raden har utvecklats jämfört med FCF ser man hur stor inverkan goodwill-nedskrivningarna haft på resultatet.

Värderingen

| VALUATION | Current | 3-y earn. Avg |

| P/E (justerat) | 7,21 | 12,85 |

| EV/EBITDA | 4,30 | 5,96 |

| EV/EBIT (justerat) | 6,66 | 10,91 |

| EV/NOPAT | 8,76 | 14,36 |

| P/NOPAT | 9,13 | 14,97 |

| P/OE | 5,32 | 15,90 |

| P/FCF | 5,30 | 10,32 |

| EV/FCF (unlevered) | 4,53 | 8,51 |

| Earnings yield% (greenblatt) | 15 % | 9 % |

| P/S | 0,63 | |

| P/tB | 4,69 | |

| P/B | 2,21 | |

| Dividend yield | 2,81 % | |

| Payout ratio FCF (avg) | 31,4% |

Det ser väldigt billigt ut i mina ögon bara med att kolla på multiplarna och sedan blicka över hur verksamheten ser ut. Kom ihåg att jag justerat EBIT och Earnings med nedskrivningarna.

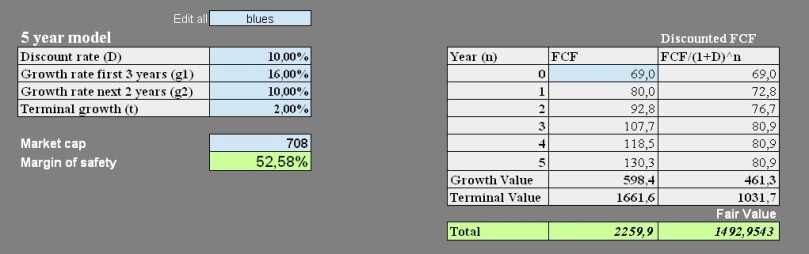

Vi tar värderingen ett steg längre och slår upp DCF-analysen. Jag tycker bäst om att använda DCF-analysen när jag vill veta vad bolaget är värt om man antar en 0% framtida tillväxt (samma FCF alla år i framtiden). Välkommen Pessimist-Paulina.

Avkastningskravet kan justeras uppåt om man tycker att bolagsrisken är stor.

Pessimist-Paulinas antaganden:

| Avkastningskravet (diskonteringen) | 10 % |

| Tillväxt första 3 åren | 0 % |

| Följande 2 åren | 0 % |

| Evighetstillväxt | 0 % |

| Fria kassaflöden (3-års genomsnitt) | 69 MNOK |

Med ett avkastningskrav på 10% och en framtida tillväxt på 0% ser det rimligt värderat ut. Intressant! Vi välkomnar Optimist-Ove, vad har han för antaganden om framtiden?

Optimist-Oves antaganden:

| Avkastningskravet (diskonteringen) | 10 % |

| Tillväxt första 3 åren | 16 % |

| Följande 2 åren | 10 % |

| Evighetstillväxt | 2 % |

| Fria kassaflöden (3 års genomsnitt) | 69 MNOK |

Optimist-Petter tror att StrongPoint kommer växa i samma takt som förut några år framåt (16% senaste 5 åren) och sedan växa i takt med inflationen. Med dessa antaganden är bolaget kraftigt undervärderat (50% MOS).

Enligt Pessimist-Paulina är bolaget värt kring 15,70 NOK som priset nu ligger på.

Enligt Optimist-Ove är bolaget värt kring 33,60 NOK.

Jag tror på varken Paulina eller Ove men jag ligger någonstans mellan dem.

Enligt Fläderblom ligger bolagets fair value mellan 20 och 28 NOK.

Jag äger aktier i StrongPoint.

[…] [ Blogginlägget är skrivet av: Fläderblom ] Marknad Norge Market Cap 709MNOK Aktiepris 15,70 NOK EV/3EBIT 11 (3-års avg. EBIT justerat med nedskr. av goodwill) EV/EBIT 7 (2016 EBIT justerat med… Läs hela blogginlägget av Fläderblom här: StrongPoint – Analys […]

LikeLike

Oj, det var anmärkningsvärt billigt för vad som verkar vara ett stabilt och attraktivt bolag. Inte riktigt inom min investerarprofil men helt klart ett vettigt bolag med fin Norge-rabatt.

LikeLiked by 1 person

Absolut. Q1 som precis släpptes var ingen höjdare, men ingen katastrof heller. 🙂 Behåller samma fair value range.

LikeLike

[…] sin senaste analys om StrongPoint nämnde Fläderblom mig. Vi fick kontakt med varandra genom Shareville eftersom att […]

LikeLike

[…] sin senaste analys om StrongPoint nämnde Fläderblom mig. Vi fick kontakt med varandra genom Shareville eftersom att […]

LikeLike