Ticker: KABE B

Market Cap: 1620 MSEK

EV/EBIT (TTM): 8x

P/tB: 1,8x

P/S: 0,7x

ROE: 15%

EBIT%: 8%

Soliditet: 60%

Vi är tillbaka på ämnet husbilar (CanaDream blev ju något av en flopp. Det blev slutligen ett uppköp till dålig premie). Kabe har varit på tapeten bland värdeinvesterare och det ser ut som att största oron ligger i konjunkturen och tillfälligt låga räntor. Enligt TTM-siffror värderas KABE till EV/EBIT 8 och P/tB 1,8, detta ser lågt ut när man ställer siffrorna vid sidan om bolagets lönsamhet.

Verksamhet

“Familjens semesterprojekt 1957 förverkligar tusentals semesterdrömmar än idag Året var 1957 och Kurt Blomqvist höll på med ett semesterprojekt hemma i garaget. Familjen skulle slippa tältet denna sommar. I garaget växte nämligen en husvagn fram.”

“Koncernens marknadsandel i Norden är 40 % (39) för husvagnar och 16 % (18) för husbilar.” (2016)

Kabe-koncernen tillverkar och säljer husbilar, husvagnar och tillbehör i europa. Kabe Husvagnar och Adria Caravan är de två aktörerna som står för 50% av försäljningen för husvagnar och 20% av försäljningen för husbilar i sverige. KAMA Fritid är dotterbolaget som säljer campingtillbehör.

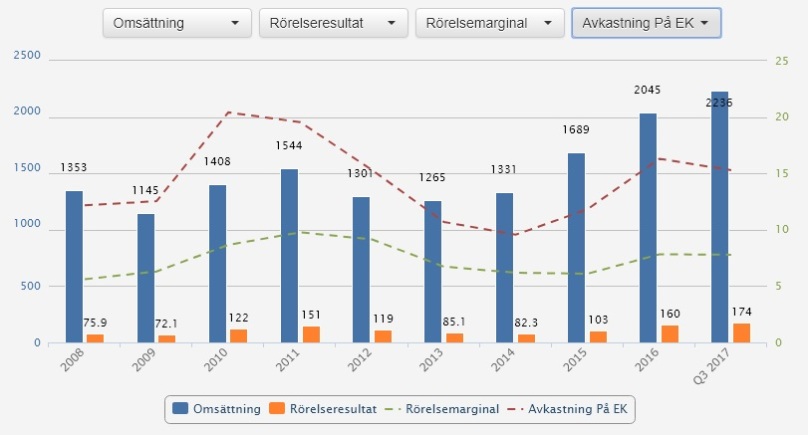

Försäljningen Q3 blev i linje med året innan. Försäljningen minskade för husbilar och vagnar medan försäljningen ökade på tillbehörssidan. TTM-siffrorna tyder dock på att vi även detta år kommer se tillväxt för hela perioden.

Marknaden

Försäljning 2016:

Sverige 66%

Norge 17%

Finland 6%

Försäljningen består av 35% export medan bolaget har ett långsiktigt mål på 50% export. Om detta lyckas har man en lite bättre riskspridning geografiskt. Just nu står Sverige för en klar majoritet av försäljningen och de förändringar som sker i svensk politik/ekonomi har stor påverkan i Kabe.

Den typiska kunden ägen redan en husvagn eller husbil, ofta är kunden också villaägare. Kabes produkter är i det dyrare prissegmentet och kännetecknas av hög kvalité. M.a.o. kan man anta att Kabe riktar sig mot medelklass och uppåt (?).

“Nyregistreringen av husvagnar i Norden för samtliga märken uppgick för perioden till totalt 8 452 husvagnar vilket är 2 % högre än föregående år. Nyregistreringen av husbilar för samtliga märken i Norden uppgick för perioden till 9 746 fordon, vilket är 19 % högre än föregående år.”

Nyregistreringar av husbilar ökar starkt medan registeringen av husvagnar har sjunkit, möjligtvis nått ett botten, vem vet.

Från bokslutet 2016:

“Om inte försäljningen kraftigt ökar under

2017 kommer branschen återigen hamna

i en lagersituation. Detta gäller främst för

husbilar.”

“Under 2016 har marknadssituationen

stabiliserats och flera aktörer i Europa har

kraftigt höjt produktionsvolymerna.”

“Under 2016 har resultatnivån för

koncernen förbättrats, främst beroende på

en ökad verksamhetsvolym. Resultatet har

påverkats av att de fasta kostnaderna har

slagits ut på ett ökat antal enheter”

Enligt rapporterna är de fasta kostnaderna en mindre del av de totala. Totala kostnader styrs alltså till största delen av efterfrågan.

Man har förberett sig på större försäljningsvolymer i 2016 inför 2017, Kabe är en av aktörerna som köpt ny produktionsanläggning och satsar just nu även på nya modeller. I Q3 ser vi tecken på att fordonen varit svårare att sälja, det som håller försäljningen på samma nivå som Q3 2016 är försäljningentillväxten i tillbehören som ökat medan försäljningen av husbilar (och husvagnar?) stagnerat.

Ägarbild

Familjen Blomqvist äger nästan 70% av rösterna. Alla ser vi en stark ägare som en positiv sak.. Jag tror iaf på att familjen sköter bolaget bra och vill det bästa för samtliga aktieägare. Finansiella ställningen ger en liten hint om hur konservativt starka familjeägare vill sköta ett bolag. Någon kan förhålla sig skeptiskt till 50%+ ägare men i detta fall tror jag att det bådar gott.

Bolaget i siffror

| PROFITABILITY | Current (TTM 2017) | 3-year avg |

| Growth% | 9% | 15% |

| Gross margin% | 15% | 14% |

| EBIT margin% | 8% | 7% |

| EBITDA margin% | 8% | 8% |

| OE margin% | 5 % | 6 % |

| Net margin% | 6,0% | 6% |

| ROA% | 10% | 10% |

| ROE% | 15% | 14% |

| ROIC% | 15% | 13% |

Även om Q3 var en besvikelse så växer bolaget på årsbasis (9,3% enligt TTM). Bruttomarginalen är högre än 3 års genomsnittet och EBIT% närmar sig bolagets mål på 10% “under en konjunkturscykel”. Kabe visar även tillfredställande ROE och ROIC siffror.

| FINANCIAL POSITION | Current (TTM 2017) | 3-year avg |

| Interest coverage | 25 | 26 |

| Quick ratio | 1,60 | 1,8 |

| Working capital ratio | 2,6 | 3 |

| Liquid assets/revenue | 10 % | 9 % |

| LT Debt/equity | 5 % | 6 % |

| Equity ratio | 63 % | 66 % |

Här finns det inget att klaga på. Bolaget får ett MVG på finansiell ställning. Tycks vara typiskt bland familjeägda bolag.

| VALUATION | Current (TTM 2017) | 3-y earn. Avg |

| P/E | 12 | 13 |

| EV/EBITDA | 8 | 9 |

| EV/EBIT | 8 | 10 |

| P/S | 0,7 |

| P/tB | 1,8 |

| P/B | 1,8 |

Enligt grahams kriterier ser bolaget billigt ut: priset på materiellt eget kapital, lågt EV/EBIT, hyfsad tillväxt, utdelning senaste 10 åren, working capital ratio under 2, positivt fritt kassaflöde m.m.

Sista bilden är en “multipelprognos”. I denna har jag räknat med en 5% tillväxt de kommande 6 åren och ett EV/EBIT fair value mellan 6 och 13. Om bolaget borde vara värt ett EV/EBIT 8 har den ungefär en korrekt värdering just nu. Om vi anser bolaget är värt EV/EBIT 13 kan vi säga Kabe är ett “kap”. Om konjunkturen vänder är det möjligt att kursen halveras, det skulle vara EV/EBIT 6 på årets EBIT.

Är bolaget tillräckligt billigt?

Jag tycker att bolaget är rimligt värderat, med en möjlighet att den är lite undervärderad. Trots riskerna skulle jag gärna se bolaget ha ett EV/EBIT på 10. Finansiell stabilitet, tydligt ägande, positiva fria kassaflöden, tillväxt och snygga marginaler. Det tycks vara trend just nu med att friluftsaktiviteter och komma bort från allt annat när man har semester. Jag har svårt att sätta en gräns på aktiens nedsida vid höjda räntor och en långsammare ekonomi, därför vill jag ha en större säkerhetsmarginal. Om Kabes försäljning skulle bestå av något kring 30% serviceintäkter skulle det kännas bättre att köpa inför en möjlig konjunktursvändning.

Fläderblom avvaktar.

[…] [ Blogginlägget är skrivet av: Fläderblom ] Ticker: KABE B Market Cap: 1620 mSEK EV/EBIT (TTM): 8x P/tB: 1,8x P/S: 0,7x ROE: 15% EBIT%: 8% Soliditet: 60% Vi är tillbaka på ämnet husbilar (CanaDream blev ju något av en flopp. Det blev slutligen ett uppköp till dålig premie.). Kabe har varit på… Läs hela blogginlägget av Fläderblom här: KABE – Analys […]

LikeLike

Hellre Bilia är mitt tips!

LikeLike

Okej, aldrig analyserat Bilia. Kanske något jag borde titta på 🙂

LikeLike

Vad tycker du om Dometic ?

LikeLike

Tar rygg på Qviberg http://insidevoice.se/bolag/bilia

LikeLike

Inte heller ett bolag jag tittat på. Enligt hur det ser ut på börsdata kan det bli en kandidat att analysera 🙂

LikeLike