Ticker: ICP1V

Market Cap: 29 MEUR

EV/EBIT (TTM): 6,5x

P/tB: 3,7x

P/S: 0,6x

ROE: 30%

EBIT%: 10%

Soliditet: 38%

Case: Turnaround?

Fick faktiskt detta uppdrag av min sambos farmor. Blev förvånad av att ett sådant case kan se intressant ut, men då igen borde alla mina investeringar vara populära bland pensionärer (korv, hundbajspåsar, bryggerier m.m.). Vill inte påstå att pensionärer är tråkiga men när det gäller aktier så lär inte Netflix eller Amazon vara populära samtalsämnen vid kaffebordet. InCap ser ut som ett billigt turnaround-case men det finns större risker som bör beaktas.

Historia & verksamhet

Bolaget sysslar med Electronic Manufacturing Service (EMS). EMS-företag gör kontrakt med Original Equipment Manufacturers (OEM) som designar och utvecklar elektonikdelar eller produkter. Kontrakten är i huvudsak avtal om att man ska tillverka/montera eldelar till kunden (OEM-företaget) som har skapat idén. EMS-företaget tillverkar delarna som de sedan säljer till samma OEM-företag som i sin tur säljer och marknadsför den slutliga produkten.

(Flextronics Supply Chain Management)

2007-2013 var tuffa tider, som för många andra bolag. Före 2014 gjorde man vinst 2004-2006. 2012 hade man negativ soliditet (egna kapitalet var negativt), likviditeten var sämre än någonsin och OEMs, kunderna, tvingades betala för insatsvarorna (materialet för produktionen). Eftersom kunderna 2013 betalade för tillverkningsmaterialet föll också försäljningen och kostnaderna kraftigt för InCap. Detta ledde till en större nyemission och ny början för InCap. Soliditeten blev åter igen positiv. Med koll på kostnaderna och införd autonomi i de olika produktionsanläggningarna lyckades man göra vinst 2014.

(Incap Årsredovisning 2007)

(Börsdata)

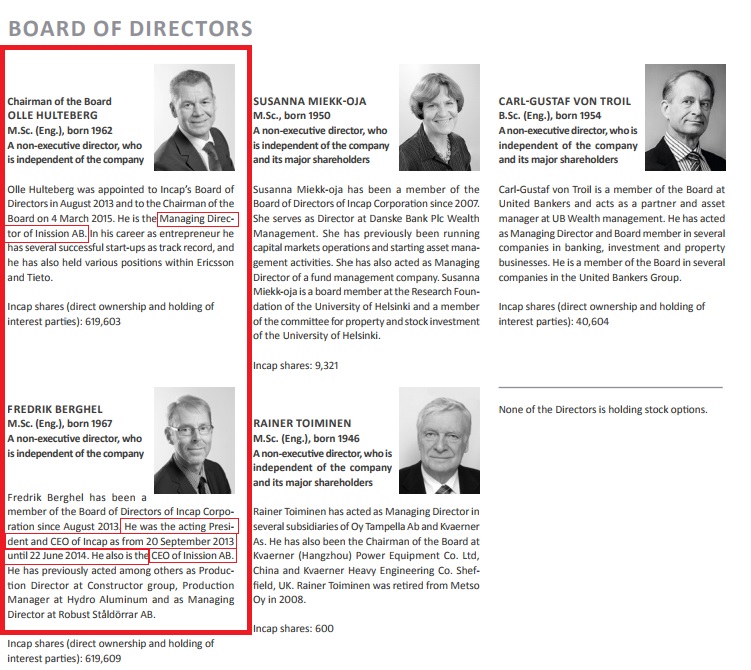

Inission AB som är en annan aktör i branschen var den största aktieägaren 2013 och fick då en option om att konsolidera med InCap. Inission gick aldrig med på detta men till styrelsen kom in två personer från Inission för att vända riktningen (Managing director och CEO). “Det går bra nu” kan man säga, men för att ta reda på hur hållbart det är måste vi se på riskerna.

(InCap Årsredovisning 2016)

Risker

För det första tittar vi på ett mycket litet bolag med något av en kaotisk historia. Varje enskild kund har en signifikant betydelse för översta och sista raden. En stor del av produktionen är baserad i indien, vilket betyder att EUR/INR kursen påverkar. Indien växer dock fint just nu.

Största risken med bolaget är det faktum att de 3 största kunderna står för ~75% (!!) av försäljningen. Då bör man förstå att InCap är verksam på en väldigt konkurrensutsatt marknad. Nu har jag ingen aning om hur långa kontrakt som skrivs med kunderna, men om jag skulle uppfatta att InCap hade friktion med någon av de största kunderna skulle jag definitivt avstå en investering. Vad händer med kursen när bolaget förlorar en av de största kunderna och inte hunnit värva större nya?

Nuvarande VDn Ville Vuori som suttit i positionen ett par år har sagt upp sig för en plats som VD i svetsbolaget Kemppi. InCaps nya VD blir Vesa Mäkelä. Mäkelä har tidigare erfarenhet av “distressed” bolag men någon track-record har jag inte framför mig. Nu träder han in i ett bolag som haft lite medvind. Hoppas det håller i sig.

Frekventa VD-byten ser jag som ett orosmoment. Om man har 100% tillit för att bolaget har en ljus framtid vill man försöka behålla sin plats.

Möjligheter

Jag tror starkt på att Inission har varit en orsak till det som ser ut som en turnaround, och därmed tror jag att framtiden kan vara mycket ljusare om dessa “nyckelpersoner” sitter kvar. Försäljningen och marginalerna har ökat sedan 2013, för året 2017 uttalar de sig såhär:

“The company estimates that the Group’s revenue in 2017 will be approximately EUR 45-50 million and that the operating profit (EBIT) in 2017 is somewhat higher than in 2016, provided that there are no major changes in exchange rates. The Group’s revenue in 2016 was EUR 38.6 million and the operating profit (EBIT) EUR 4.4 million.”

Detta borde de kunna förverkliga. Som tidigare nämnt är konkurrensen hård och man har hamnat ut för prispress vilket sänker marginalerna för 2017.

Angående bytet av VD kan det lika bra vara en möjlighet som det kan vara en risk.

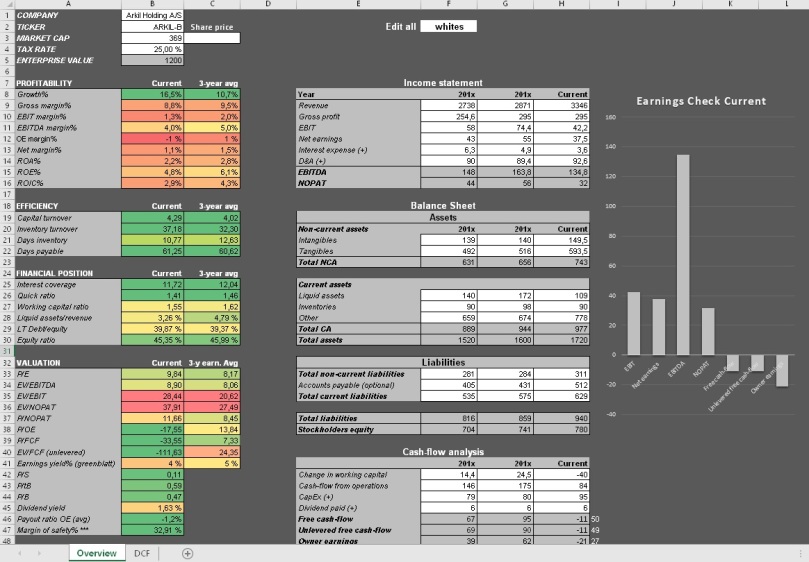

Bolaget i siffror (+/–)

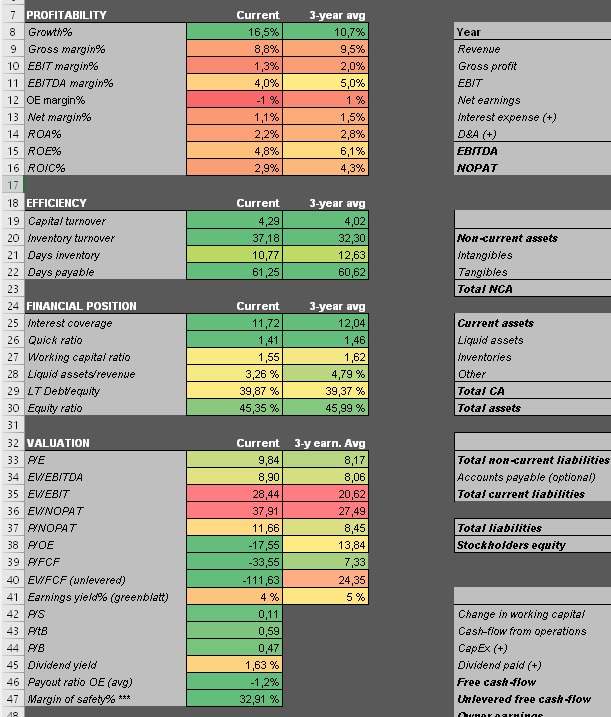

| PROFITABILITY | Current | 3-year avg |

| Growth% | 16,6% | 21,8% |

| Gross margin% | 25,2% | 27,6% |

| EBIT margin% | 9,8% | 11,0% |

| EBITDA margin% | 10,6% | 12,0% |

| OE margin% | 3 % | 2 % |

| Net margin% | 6,7% | 6,8% |

| ROA% | 11,7% | 11,5% |

| ROE% | 30,9% | 30,0% |

| ROIC% | 27,3% | 26,8% |

| EFFICIENCY | Current | 3-year avg |

| Capital turnover | 4,63 | 4,43 |

| Inventory turnover | 5,65 | 5,68 |

| Days inventory | 86,28 | 89,43 |

| Days payable | 92,63 | 79,40 |

| FINANCIAL POSITION | Current | 3-year avg |

| Interest coverage | 9,14 | 9,91 |

| Quick ratio | 0,99 | 1,11 |

| Working capital ratio | 1,61 | 1,79 |

| Liquid assets/revenue | 8,08 % | 6,96 % |

| LT Debt/equity | 32,86 % | 46,11 % |

| Equity ratio | 37,87 % | 38,19 % |

| Z-Score | 3,69 | |

| F-Score | 4 | |

| Fläder-Score | 8 |

| VALUATION | Current | 3-y earn. Avg |

| P/E | 9,58 | 11,18 |

| EV/EBITDA | 5,93 | 6,30 |

| EV/EBIT | 6,44 | 6,85 |

| EV/NOPAT | 8,05 | 8,56 |

| P/NOPAT | 8,17 | 8,69 |

| P/OE | 24,65 | 33,52 |

| P/FCF | 13,12 | 36,14 |

| EV/FCF (unlevered) | 26,69 | 27,44 |

| Earnings yield% (greenblatt) | 16 % | 15 % |

| P/S | 0,64 | |

| P/tB | 3,68 |

| Geographical revenue | ||

| 2016 | 2015 | |

| Europe | 26,554 | 22,742 |

| North America | 2,059 | 2,055 |

| South America | 956 | 59 |

| Asia | 8,936 | 5,679 |

| Australia | 121 | 0 |

Styrelse och VD (med familj) äger ~30% av aktierna.

Är bolaget tillräckligt billigt?

Första intrycket kan vara att R/R ser bra ut, men då har man inte räknat med att aktien inte har någon begränsad nedsida. Bara enligt finansiella siffror kan det se ut som ett kap men gräver man djupare i verksamhetens historia och nuvarande smala kundbas kan man inte blunda för de risker som finns. De tre största kunderna är livsviktiga och nya kunder vinner man inte lätt. Dessutom ser jag inga större inträdesbarriärer.

Finns för många saker som oroar mig med bolaget. Frekventa byten av VD tilltalar mig heller inte.

Om någon har ytterligare information om InCaps kunder, kommentera gärna. Jag har haft svårt med att hitta vilka de är.

Fläderblom avvaktar.